炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,杨涛

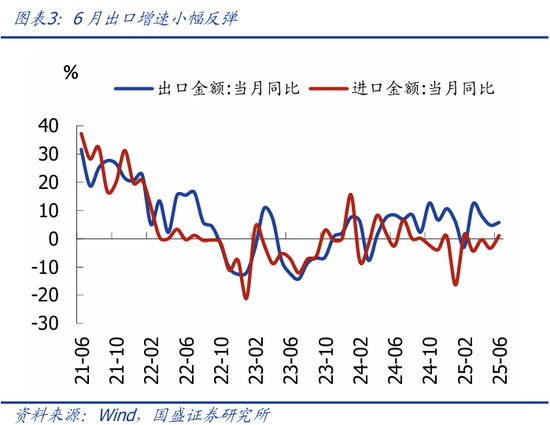

事件:2025年二季度GDP同比5.2%(前值5.4%),6月工增同比6.8%(前值5.8%),社零同比4.8%(前值6.4%);1-6月固投同比2.8%(前值3.7%),地产投资同比-11.2%(前值-10.7%),广义基建投资同比8.9%(前值10.4%),制造业投资同比7.5%(前值8.5%)。

核心观点:鉴于上半年GDP高增至5.3%,预示下半年GDP增速即便降至4.7%左右、也能基本“保5%”,指向7月底政治局应会有新政策,但难以强刺激、力度上可能更接近“托而不举”。

1、整体看,二季度GDP增速和6月单月经济数据,表现为韧性较强、结构分化明显:一方面,出口韧性较强、支撑工业生产维持高位,以旧换新政策对消费的支撑有减退迹象、但效果仍显著;另一方面,地产跌幅扩大,“反内卷”对制造业投资的制约初步显现,基建高位回落,投资端整体低于预期、与PPI跌幅扩大相互印证。

2、短期看,继续紧盯三点:一是7月底政治局会议的信号;二是美国与中国、欧盟的关税谈判进展,关注8.1和8.12两个时间节点;三是7月底美联储议息会议。

3、具体看,6月经济数据有如下特征:

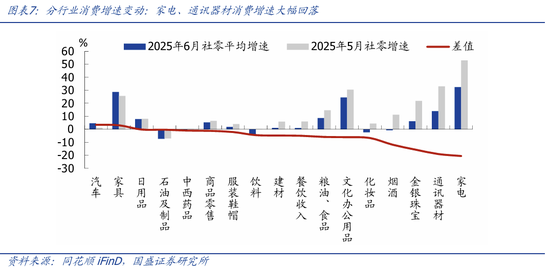

>消费端:高位回落,家电、通讯器材降幅较大,应与以旧换新政策效果减退有关;餐饮收入增速大降,可能与5月下旬以来多省严查违规吃喝有关。

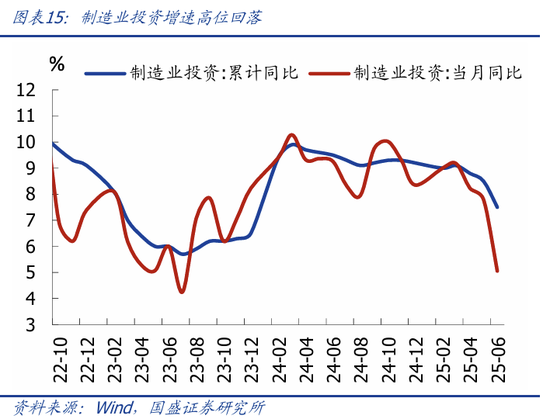

>投资端:地产跌幅扩大,制造业与基建加速回落;其中制造业投资回落应是与“反内卷”限产、出口回落预期有关。

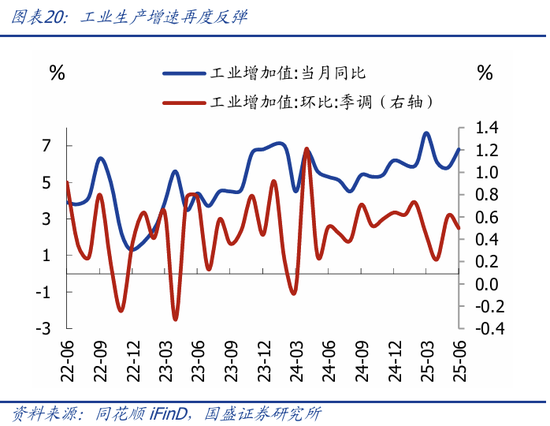

>供给端:工业生产超预期反弹。

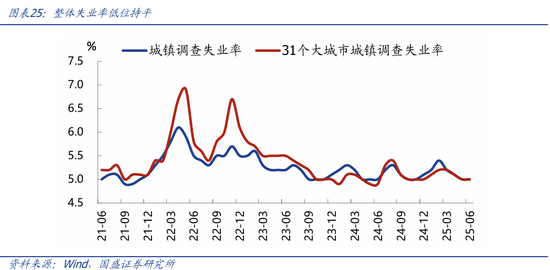

>就业端:失业率低位持平。

摘要如下:

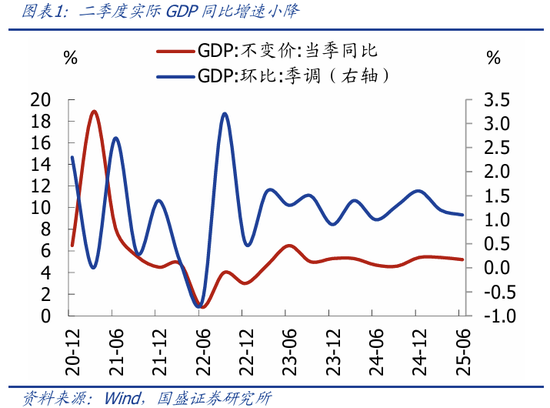

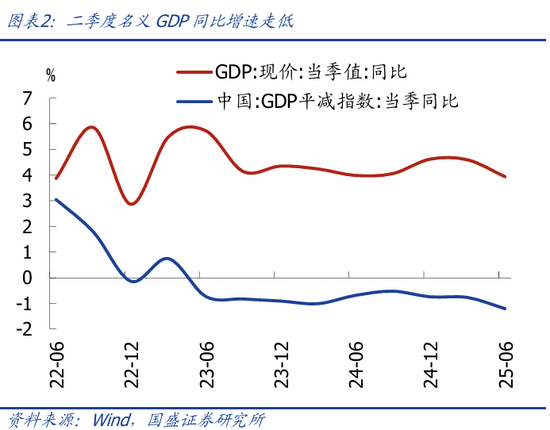

1、整体看,二季度实际GDP延续偏高,名义GDP增速进一步走低。2025年Q2GDP同比5.2%,较Q1的5.4%小幅下降,持平Wind一致预期。Q2GDP季调环比1.1%,低于Q1的1.2%,指向二季度经济韧性仍强,主因出口韧性,工业生产、消费增速较高。Q2名义GDP同比3.9%,较Q1下降0.7个点,继续低于实际GDP增速。

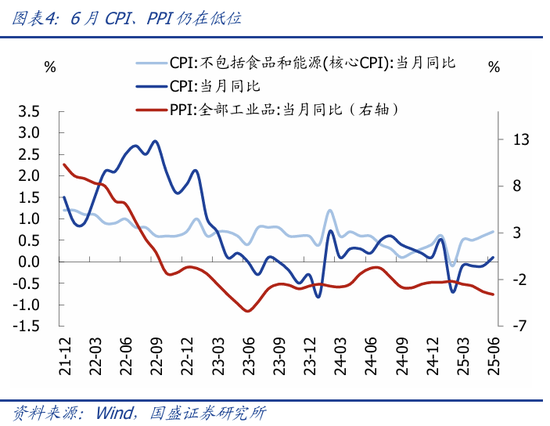

2、单月看,6月经济数据走势分化,外需和生产反弹,消费和投资走弱。一方面,在6月出口超预期反弹带动下,工业生产增速再度走高;另一方面,随着地产景气回落,地产投资跌幅扩大,基建和制造业投资增速也高位回落,投资端低位下行;随着以旧换新政策带动减退,消费增速也有所回落;结合CPI、PPI仍在低位,PMI也在收缩区间,指向整体压力仍大,需求不足仍是核心问题。

3、往后看,全年“保5%”难度降低,但下半年出口转负压力将明显加大,消费、地产、物价等内需不足的制约仍大,指向下半年应会有新政策、但可能难以强刺激、力度上可能更接近“托而不举”。

>外需看,后续关税仍存较大不确定性,叠加前期“抢出口”、“抢转口”的透支效应,我国下半年出口大概率面临更大压力。

>内需看,二季度以来地产景气再度下行,6月消费也出现走弱迹象,内需不足问题持续凸显,叠加出口压力加大,GDP增速可能趋于回落。

>政策看,上半年GDP保持较高水平,预示全年“保5%”压力减轻,7月政治局会议应会有新政策、但可能难以强刺激、力度上可能更接近“托而不举”;此外,继续紧盯三点:一是7月底政治局会议的信号;二是美国与中国、欧盟的关税谈判进展,关注8.1和8.12两个时间节点;三是7月底美联储议息会议。

4、具体看,6月经济数据有如下特征:

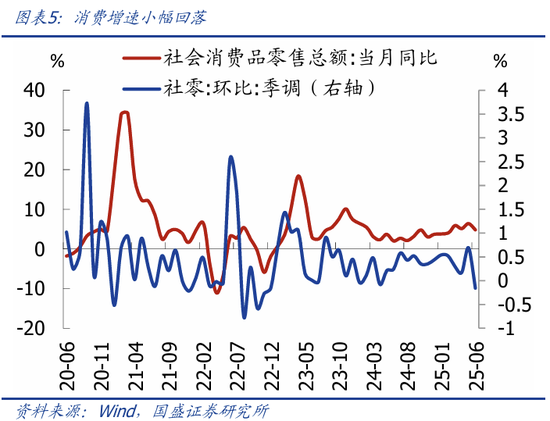

1)消费端:高位回落,以旧换新政策效果减退。6月社零同比4.8%,较前值回落1.6个点,低于市场预期的5.6%;季调环比-0.16%,较5月的0.69%回落。结构看,家电、通讯器材增速大幅回落,以旧换新政策效果减退,餐饮收入增速大降,可能与5月下旬以来多省严查违规吃喝有关。高频看,7月人员流动、汽车消费增速小幅回落。

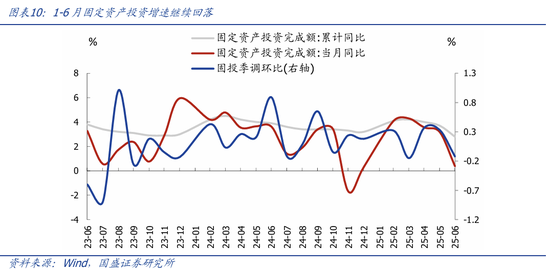

2)投资端:地产跌幅扩大,制造业与基建加速回落。1-6月固定资产投资同比2.8%,较前值回落0.9个点,低于市场预期的3.7%。

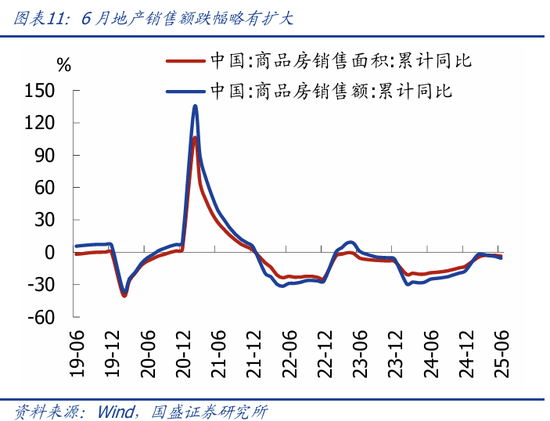

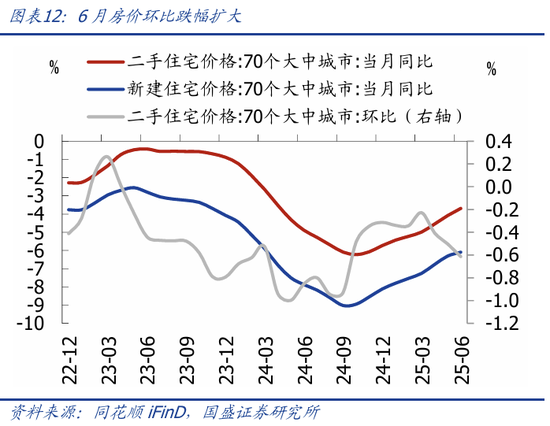

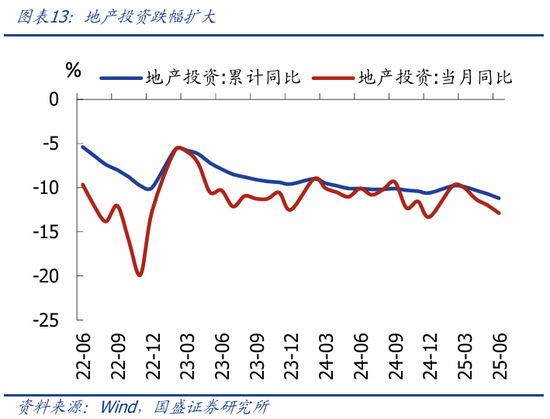

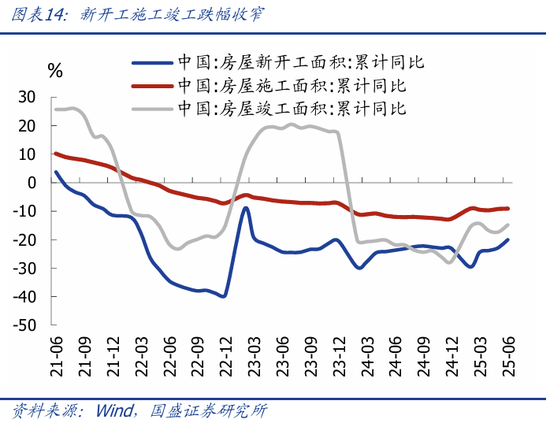

>地产销售、投资、房价环比的跌幅均扩大。1-6月商品房销售面积、销售额同比分别为-3.5%、-5.5%。6月70城二手房价同比跌幅收窄至-6.1%,但环比跌幅扩大至-0.6%。1-6月地产投资累计同比-11.2%,较前值-10.7%跌幅扩大,新开工施工竣工跌幅略有收窄。

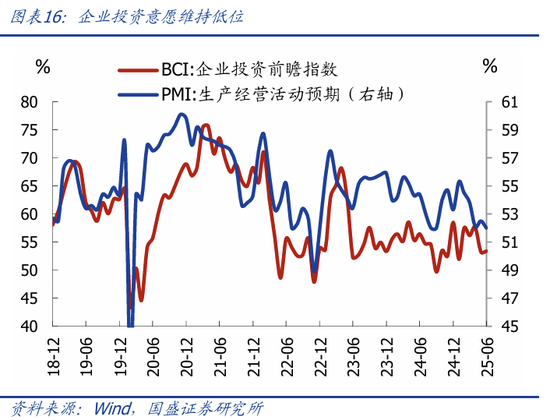

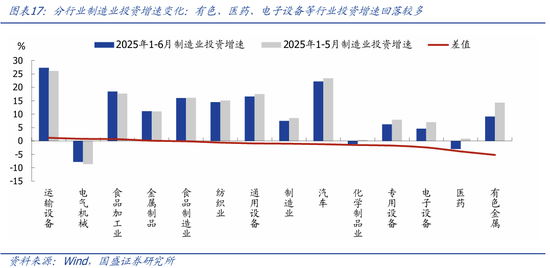

>制造业投资加速回落,“反内卷”影响初步显现。1-6月制造业投资累计同比7.5%,较前值回落1个百分点,6月当月同比5.1%,较前值回落2.7个百分点;应是与“反内卷”限产、出口回落预期有关。企业投资意愿维持低位。分行业看,有色、医药、电子设备等行业投资增速回落较多,这也是我们前期报告分析中,内卷压力较大的行业。(具体请参考《调整就是机会—2025年中期经济与资产展望》中观面专题一:四大维度对比各行业“内卷”压力)。

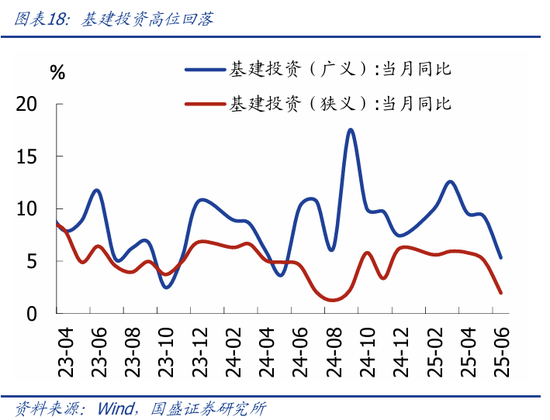

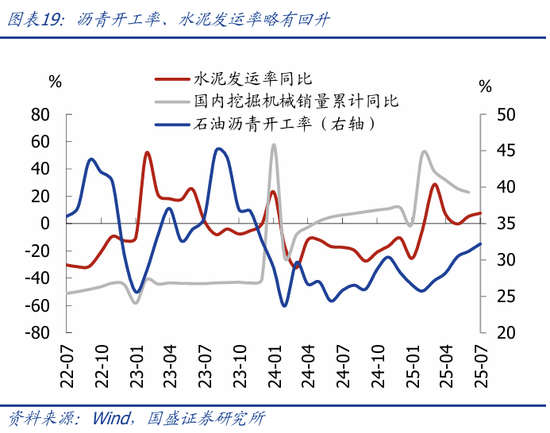

>基建投资高位回落。2025年1-6月广义、狭义基建投资同比分别为8.9%、4.6%,分别较前值回落1.5、1.0个百分点。高频看,6-7月沥青开工率、水泥发运率略有回升,整体仍在低位。

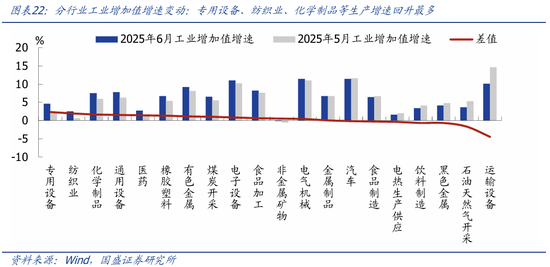

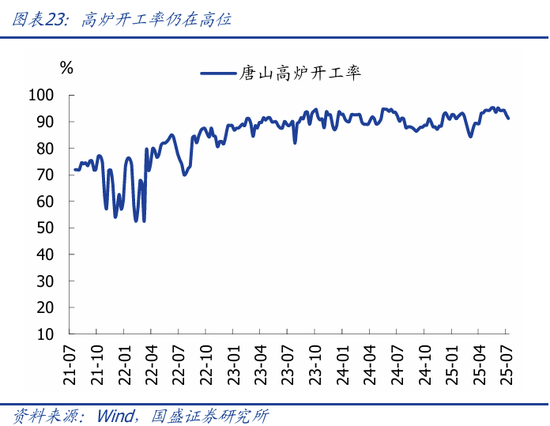

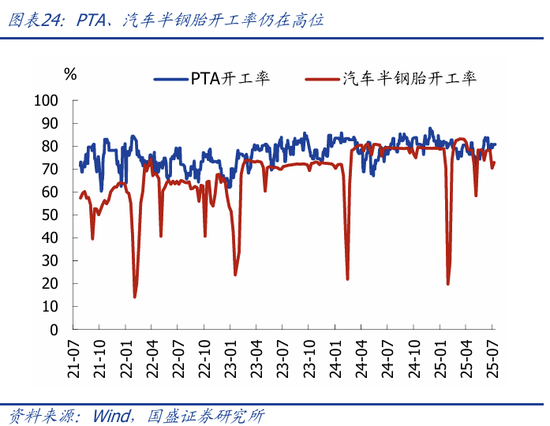

3)供给端:工业生产超预期反弹。6月工业增加值同比6.8%,较前值回升1.0个点,高于市场预期的5.5%,主要应是受到出口反弹的支持。服务业生产增速小幅回落。行业看,专用设备、纺织业、化学制品等生产增速回升最多。高频看,7月高炉、汽车半钢胎开工率仍在高位。

4)就业端:失业率低位持平。6月城镇调查失业率5.0%,持平前值。

风险提示:政策力度、海外经济环境、地缘冲突等超预期变化,统计误差和口径调整。

正文如下:

二季度实际GDP增速韧性,名义GDP增速走低

二季度实际GDP增速小降、仍然较高,名义GDP增速走低。

>从同比增速看,二季度GDP同比5.2%,较一季度的5.4%小幅下降,持平Wind一致预期,主因二季度出口韧性,工业生产、消费增速较高。结构看,第二、三产业GDP同比分别为4.8%、5.7%,分别较一季度变动-1.1、0.4个点。

>从环比增速看,二季度GDP季调环比1.1%,低于2017-2019年同期平均的1.7%,也低于一季度的1.2%,指向二季度经济修复斜率边际放缓。

>从名义增速看,二季度名义GDP同比3.9%,较一季度下降0.7个点,继续低于实际GDP增速,主因价格跌幅扩大,GDP平减指数-1.2%(一季度为-0.77%)。

全年“保5%”难度降低,但下半年出口转负压力将明显加大,消费、地产、物价等内需不足的制约仍大,指向下半年可能会有新政策、但可能难以强刺激、力度上可能更接近“托而不举”。

>外需看,后续关税前景仍存在较大不确定性;但不论关税是否再度提高,考虑到前期“抢出口”、“抢转口”的透支效应,我国下半年出口大概率面临更大压力。

>内需看,二季度以来地产再度走弱,6月消费、投资也出现走弱迹象,下半年内需不足的问题可能持续凸显,叠加出口压力加大,GDP增速可能回落。

>政策看,上半年GDP保持较高水平,预示全年“保5%”压力减轻,7月政治局会议应会有新政策、但可能难以强刺激、力度上可能更接近“托而不举”;此外,继续紧盯三点:一是7月底政治局会议的信号;二是美国与中国、欧盟的关税谈判进展,关注8.1和8.12两个时间节点;三是7月底美联储议息会议。

6月经济数据走势分化

整体看,6月经济数据走势分化,外需和生产反弹,消费和投资走弱。一方面,出口超预期反弹带动下,工业生产增速再度走高;另一方面,随着地产景气回落,地产投资跌幅扩大,基建和制造业投资增速也高位回落,投资端低位下行;随着以旧换新政策带动减退,消费增速也有所回落。结合CPI、PPI仍在低位,PMI也在收缩区间,指向整体压力仍大,需求不足仍是核心问题。

消费端:高位回落,以旧换新政策效果减退

6月消费增速回落、低于预期。6月社零同比4.8%,较前值回落1.6个点,低于市场预期的5.6%;6月社零季调环比-0.16%,较5月的0.69%回落。

结构看,家电、通讯器材增速大幅回落,以旧换新政策效果减退,餐饮收入增速大降

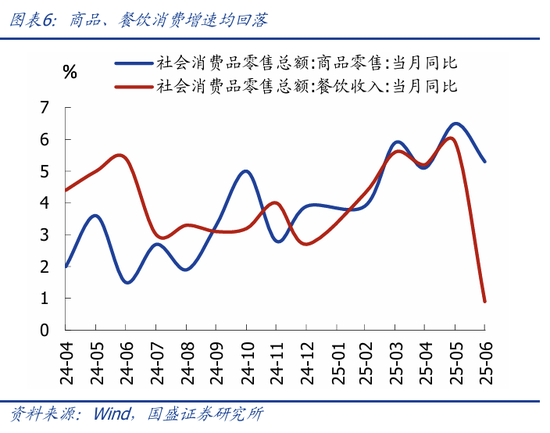

>商品消费方面,6月商品零售同比5.3%,较前值回落1.2个百分点。家电、通讯器材消费增速分别大幅回落20.6、19.1个百分点至32.4%、13.9%,指向以旧换新支持效果减退。其余多数商品消费增速也都有所回落,仅汽车、家具消费小幅回升。

>服务消费方面,6月餐饮收入同比降至0.9%,较前值大降5个百分点,可能与5月下旬以来多省严查违规吃喝有关。1-6月服务零售额累计同比微升0.1个百分点至5.3%。

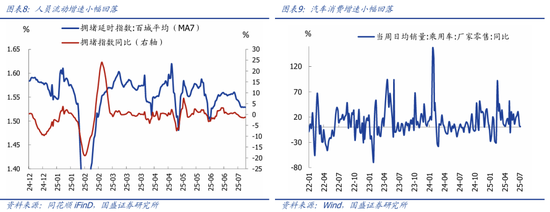

从近期高频数据看,人员流动、汽车消费增速小幅回落。从高频看,2025年7月上旬,百城拥堵延时指数增速小幅回落;7月第一周乘用车零售同比降至1%。

投资端:地产跌幅扩大,基建与制造业加速回落

1-6月固定资产投资增速继续回落。1-6月固定资产投资同比2.8%,较前值回落0.9个点,低于市场预期的3.7%,6月固投季调环比-0.12%,较前值回落。其中1-6月地产投资同比-11.2%(前值-10.7%),广义基建投资同比8.9%(前值10.4%),制造业投资同比7.5%(前值8.5%)。基建、制造业投资高位回落,地产投资跌幅扩大。

地产销售、投资、房价环比的跌幅均扩大

1-6月地产销售额、房价环比跌幅扩大。1-6月商品房销售面积、销售额同比分别为-3.5%、-5.5%。6月70城二手房价同比跌幅收窄至-6.1%,但环比跌幅扩大至-0.6%,其中一线城市二手房价环比-0.7%,指向地产量价均再度下行。

地产投资跌幅扩大。1-6月地产投资累计同比-11.2%(前值-10.7%)。新开工、施工、竣工面积累计同比为-20.0%、-9.1%、-14.8%,新开工、施工、竣工跌幅均收窄。

制造业投资加速回落

制造业投资加速回落。1-6月制造业投资累计同比7.5%,较前值回落1个百分点,6月当月同比5.1%,较前值回落2.7个百分点;应是与“反内卷”限产、出口回落预期有关。企业投资意愿维持低位,6月BCI企业投资前瞻指数微升0.1个百分点至53.4%。

分行业看,仅运输设备、电气机械等行业投资增速小幅回升,其余行业多数回落,其中有色、医药、电子设备等行业增速回落较多,这也是我们前期报告分析中,内卷压力较大的行业(具体请参考《调整就是机会—2025年中期经济与资产展望》中观面专题一:四大维度对比各行业“内卷”压力)。

基建投资高位回落

基建投资高位回落。2025年1-6月广义、狭义基建投资同比分别为8.9%、4.6%,分别较前值回落1.5、1.0个百分点,背后可能是财政支出进度不及预期。

从高频数据看,2025年6-7月沥青开工率、水泥发运率略有回升,整体仍在低位。

供给端:工业生产超预期反弹

工业生产增速再度反弹。6月工业增加值同比6.8%,较前值回升1.0个点,高于市场预期的5.5%;6月工业增加值季调环比0.5%,较5月的0.61%回落;工业生产再度反弹,主要应是受到出口反弹的支持。

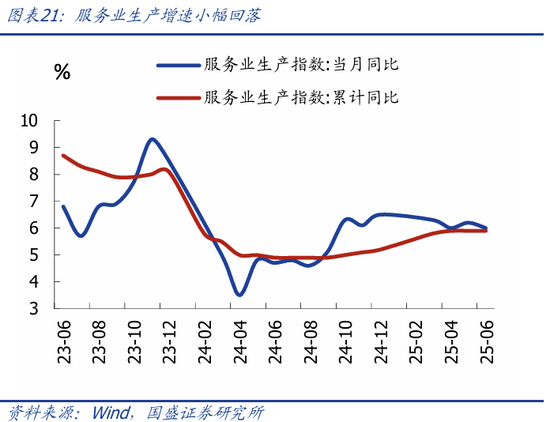

服务业生产增速小幅回落。6月服务业生产指数同比较前值回落0.2个百分点至6.0%。

分行业看,专用设备、纺织业、化学制品等生产增速回升最多,可能与出口反弹有关;运输设备、石油开采、黑色金属等生产增速回落最多。

从高频看,7月高炉、汽车半钢胎开工率仍在高位,工业生产延续偏强。

就业端:失业率低位持平

失业率低位持平。6月城镇调查失业率为5.0%,较前值持平,持平近年来低位。

风险提示:政策力度、海外经济环境、地缘冲突等超预期变化、统计误差和口径调整。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵

亿财配资提示:文章来自网络,不代表本站观点。